עבירות מס הן קרקע פורה לעבירות מס שונות מכאן שישנם סוגי עבירות מס ואופן העמדתם לדין הנובע מהעבירות השונות ומחומרתן. רשויות המדינה עושות ככל שביכולתן להיאבק במי שמנסים לבצע עבירות מס ולכן מומלץ להעזר בשירותי עורכי דין במקרה של פתיחת תיק בנושא. חשוב לזכור, תיקי עבירות המס הן עבירות פליליות ויש בצידן עונשים כבדים ביותר.

עבירה טכנית ועבירה מהותית

חוקי מס מתייחסים לכל הפרה של תקנות המס כעבירה. העובדה שעבירות מס לסוגיהן מוגדרות על ידי המחוקק כחלק מהדין הפלילי בישראל, מקלה מבחינה זאת על רשויות המס. למעשה כל עברה גם אם התבצעה בתום לב היא עבירה, שנאמר אי ידיעה אינה פותרת מעונש. אם זאת המחוקק ובעיקר הפסיקה בבתי המשפט קבעו הבחנה ברורה מאד בין שני סוגים עיקריים של עבירות מס.

ההבחנה באה לידי ביטוי גם באופן שבו בית המשפט מסתכל על העבירה עצמה ולא פחות חשוב גזר הדין שיינתן בגין אותן עבירות.

עבירה טכנית – עבירה טכנית היא עבירה לכל דבר ועניין על חוקי המיסים בישראל, אם זאת אלו עבירות שהרשות השופטת ולעיתים קרובות גם רשויות המס רואות בהן כטעויות מתקבלות על הדעת. ברוב המקרים עברות אלו לא מגיעות לדיון בבית המשפט, אלא הנאשמים מוכיחים כי פעלו בתום לב ללא כוונת זדון, בדרך כלל תיקים אלו נסגרים בקנס סביר ביחס לסוג העבירה.

עבירות מהותיות – סוג עבירות אלו הן העבירות העומדות בלב ליבו של חוקי עבירות המס. העבירות הללו הן עבירות שבהן ישנו תיכנון מוקדם וביצוע שכל מטרתו הוא להתחמק מתשלום מיסים הנדרשות בגין הכנסות העסק. מי שמואשם בעבירות אלו ימצא עצמו כנאשם בבית המשפט מתוקף היות חוקי המס חלק מהדין הפלילי, ועבירה עליהם היא עבירה פלילית.

בכל מקרה של עבירות מס, טכניות או מהותיות חשיבותו של ליווי מקצועי על ידי אנשי מקצוע הוא בעל חשיבות עליונה, משרד עורכי הדין משה קריסי מתמחה בליווי וייצוג נאשמים בעבירות מס ובעל ניסיון של טיפול באלפי תיקים בערכאות השונות.

סוגי עבירות מס

עבירות המס המהותיות הן כאמור הלב של עבירות המס בישראל, ישנן מספר רב של דרכים כפי שרשויות המס גילו לאורך השנים ומגלים כל יום מחדש לגבי היצירתיות של המנסים להימנע מתשלום המס, אם זאת ישנן שלוש קטגוריות מובילות בהן נעשה שימוש לטובת ביצוע עבירות מס.

עבירת מס מסוג הלבנת הון

עבירת הלבנת ההון היא למעשה עבירה שעיקרה הוא בניסיון לייצור ערפול סביב מקור הכסף הנכנס לעסק. לרוב כסף כזה מגיע ממקור עברייני או גוף העוסק בפעילות לא כשרה מלכתחילה. תחת פעילויות אלו ניתן להכליל כסף המגיע מהימורים, כספי סחר בסמים, תעשיית הזנות ועוד. המאפיינים של פעולות אלו הוא יצירת סכומי כסף גדולים בזמן קצר שאינם עוברים תחת רשויות המס.

זהו למעשה כסף המוגדר כהון שחור שהמחזיקים בו רוצים להפוך אותו לחוקי, כלומר להלבין אותו. אלו פעולות המבוצעות על ידי ארגוני פשע ועבריינים המבצעים מהלכים כלכליים שונים ובהם הקמת חברות פיקטיביות אליהם מוזרם הכסף באמתלה של דיווח מפוברק של הוצאות.

האפשרות להפוך כסף מזומן לא מדווח לכסף היושב בחשבון בנק כשר היא אפשרות הקורצת לבעלי עסקים המשתפים פעולה עם אותם גורמים על מנת להימנע מתשלום מיסים על סכומי כסף שהרוויחו ללא דיווח לרשויות המס.

דיווח שווא על ניפוח הוצאות

עבירה זאת של ניפוח הוצאות והעלמת מס מתקיימת בשני קווים מקבילים:

בקרב עסקים קטנים: עסקים אלו ינסו לעיתים להימנע מדיווח על חלק מהכנסתם, ובכך למעשה יציגו מצג שווא שבו עמודת ההוצאות שלהם גדולה מול עמודת ההכנסות, ולכן דרישת התשלום שהם ידרשו לשלם תהיה נמוכה יותר. סוג עבירה שכזה יכול להתקיים רק אם שני הצדדים מסכימים על ביצוע פעולה מסוימת שבה יינתן תשלום עבור שירותים בכסף מזומן ומצד שני מספק השרות לא יוציא חשבונית כנגד הכסף שהתקבל אצלו.

בקרב עסקים גדולים: כאן התופעה נפוצה מעט יותר והיא פועלת באופן שבו בעלי עסקים וארגונים גדולים מייצרים שימוש בחשבוניות פיקטיביות עבור שירותים ומוצרים שלא סופקו בפועל, שכל מטרתם היא הצגת מצב שבו ההוצאות הנדרשות לניהול העסק הן גבוהות מאד ביחס להכנסות ומכאן ששומת המס צריכה להיות נמוכה יותר.

העלמת הכנסות

העלמת המס היא סוג העבירה הנפוץ ביותר מבין עבירות המס המתבצעות בישראל.

בחלק גדול מהמקרים העבירה מתבצעת על די בעלי העסק אשר מנצלים את העובדה שלקוחות פרטיים לא זקוקים לקבלות בדומה לעסקים או ארגונים, ואז על ידי תשלום שלא ניתן לעקוב אחריו ( דוגמת כסף מזומן, העברה באפליקציה לחשבון שאיננו של בעל העסק ועוד ) ובנוסף לא מופקת בעבורו חשבונית המעידה על קיום העסקה, במקרים אחרים מוציאים ללקוח קבלה על סכום הנמוך משמעותית מהסכום ששולם, ובמקרה זה ההפרש בין הסכומים לא מדווח לרשויות המס.

בכל סיטואציה שבה נמצאתם אשמים בכל סוג של עבירת מס, ישנה חשיבות עליונה לפנות לליווי מקצועי של עורך דין. משרד עורכי הדין משה קריסי שמכיר את עולם המיסוי בישראל מההיבט המקצועי ומההיבט המשפטי מתמחה בירותי ליווי ויעוץ לעצמאים וארגונים מול רשויות המס ובתי המשפט.

חשוב מאד להבהיר ולציין שכל מגע וקשר עם רשויות המס ורשויות החוק, חייב להתבצע על ידי עורכי דין מקצועיים. משרד עורכי הדין בהובלת משה קריסי יוצא רשות המיסים ובכיר בלשכת עורכי הדין מייצג ומלווה בתפקידיו השונים בעלי עסקים וחברות וזאת כבר למעלה מ-20 שנה מול רשויות המס השונות וכן בייצוג בעררים ובערעורי מס בבתי המשפט השונים בסוגיות מס.

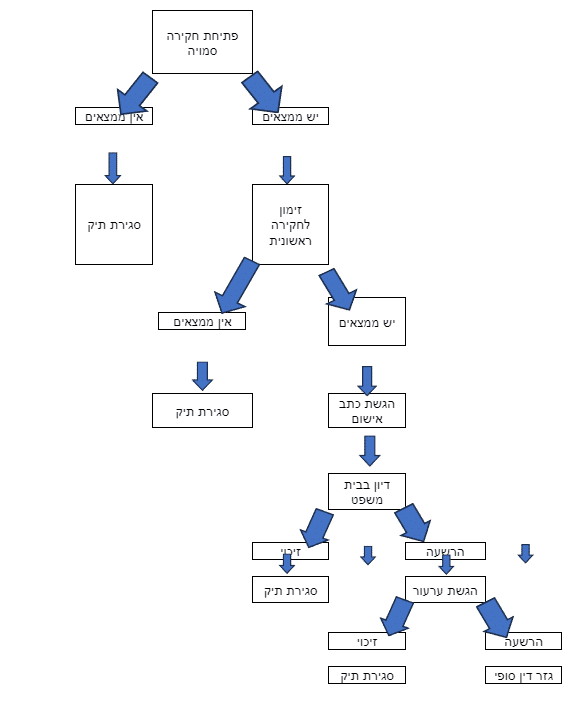

אופן העמדה לדין

עבירות מס הן כאמור עבירות פליליות, בשל כך מתנהל הליך סדור וברור שבו בתחילה עול החשד לגבי תיק מסוים שיש בו עבירות על חוקי המס. מרגע זה יתחיל הליך מוסדר של פעולות שעיקרם ברור מקיף של אופי הפעולות בתיק והחוקיות שלהם. העובדה שעבירה על חוקי המס היא חלק מהחוק הפלילי, מגדיר באופן כללי את סדר הדברים בצורה הבאה: